Вчера ИА «Тульские новости» сообщило, что МКП «Спецавтохозяйство» возглавил Игорь Николаевич Гусев, ранее этот занятный персонаж занимал должность директора МУП «Комбинат благоустройства города».

Вчера ИА «Тульские новости» сообщило, что МКП «Спецавтохозяйство» возглавил Игорь Николаевич Гусев, ранее этот занятный персонаж занимал должность директора МУП «Комбинат благоустройства города».

А до этого он руководил ООО »ВИС-ТЕК» ликвидированное 21.02.2012

О том, что произошло с МУПом многие наверное еще помнят: Приложение к решению Тульской городской Думы от 26.01.2011 № 17/357

ИНФОРМАЦИЯ КОНТРОЛЬНОЙ КОМИССИИ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ ГОРОД ТУЛА ПО РЕЗУЛЬТАТАМ ПРОВЕРКИ МУП «КОМБИНАТ БЛАГОУСТРОЙСТВА ГОРОДА»

Контрольная комиссия муниципального образования город Тула сообщает, что на основании «плана» работы комиссии на II полугодие 2010 года, утвержденного решением Тульской городской Думы от 23.06.2010 № 4/98, проведена проверка МУП «Комбинат благоустройства города» (директор: в 2009 году — Гусев И.Н., с 15.01.2010 — Евтюков С.В., с 28.05.2010 — Васильев И.С., с 11.08.2010 — Амирханов Д.Л., главный бухгалтер: в 2009 году — Мартынова Е.Е., с 26.01.2010 — Авилова Е.А., с 02.06.2010 — Кулакова Н.А.) по теме: «Проверка финансово-хозяйственной деятельности за 2009 — 2010 годы».

Проведенной проверкой установлено следующее:

По результатам всей финансово-хозяйственной деятельности чистый убыток МУП «Комбинат благоустройства города» составил:

— за 2009 год — 11482,0 тыс. руб.;

— за 9 месяцев 2010 года — 38067,0 тыс. руб. (за 9 месяцев 2009 года — 152,0 тыс. руб.).

Анализ финансово-хозяйственной деятельности предприятия указывает на то, что за 9 месяцев 2010 года доходы предприятия уменьшились в 2,5 раза (со 129950 тыс. руб. до 51806 тыс. руб.) по сравнению с аналогичным периодом 2009 года, в то время как расходы предприятия сократились в 1,5 раза (со 132993 тыс. руб. до 89405 тыс. руб.).

Дебиторская задолженность покупателей и заказчиков перед предприятием составляла по состоянию: на 01.01.2009 — 202458,0 тыс. руб., на 01.01.2010 — 43490,0 тыс. руб., на 01.10.2010 — 31192,0 тыс. руб.

Кредиторская задолженность предприятия перед поставщиками и подрядчиками составляла по состоянию: на 01.01.2009 — 103442,0 тыс. руб., на 01.01.2010 — 34416,0 тыс. руб., на 01.10.2010 — 40777,0 тыс. руб.

По состоянию на 01.01.2010 задолженность предприятия в бюджет составляла 18451 тыс. руб., из них задолженность, которую налоговый орган не может взыскать по истечении срока исковой давности по решению суда, — 7932,2 тыс. руб. На 01.10.2010 задолженность по налогам уменьшилась до 11490,9 тыс. руб., но у МУП «Комбинат благоустройства города» сохраняются признаки банкротства.

1. В нарушение Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина от 06.10.2008 № 106н, учетная политика на 2009 — 2010 гг. предприятием не представлена.

2. В нарушение требований статей 9 и 10 Федерального закона «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ, п. 98 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина от 29.07.1998 № 34н, предприятие не обеспечило полную сохранность первичных учетных документов, подтверждающих хозяйственные операции предприятия за 2009 год.

3. При проверке правильности формирования себестоимости установлено:

3.1. В нарушение требований статьи 255 Налогового кодекса РФ и Положения о системе оплаты труда от 01.03.2007 № 34а предприятие выплатило сотрудникам месячные премии и включило их в себестоимость: в 2009 году — в сумме 36198,2 тыс. руб., за 9 месяцев 2010 года — в сумме 12695,3 тыс. руб.

При этом в отдельных трудовых договорах сотрудников предприятия указано, что премии выплачиваются на основании Положения о премировании, в других договорах выплата премий не предусмотрена. Коллективный договор на предприятии отсутствует.

Деятельность предприятия в 2009 году — 1 полугодии 2010 года являлась убыточной, служебные записки с обоснованием выплаты премий не представлены, следовательно, вышеуказанные выплаты премий являются необоснованными.

3.2. В нарушение статьи 178 Трудового кодекса предприятие в 1 полугодии 2010 года включило в состав расходов выходное пособие, выплаченное сотрудникам при расторжении трудового договора по соглашению сторон, в общей сумме 230,4 тыс. руб., при этом в трудовых договорах такие выплаты не прописаны.

3.3. В нарушение требований Положения по бухгалтерскому учету «Расходы организаций» (ПБУ 10/99), утвержденного Приказом Минфина от 06.05.1999 № 33н, предприятие включило в состав расходов 2009 года остаток незавершенного производства в сумме 4279,0 тыс. руб., а также без каких-либо подтверждающих документов увеличило себестоимость на сумму 7360,0 тыс. руб.

Указанные суммы были определены расчетным путем при составлении отчетности за 2009 год аудиторской компанией ООО «Аудит-Сервис». Документы, подтверждающие осуществление данных расходов, предприятием в ходе проверки не представлены.

4. В нарушение требований статьи 12 Федерального закона «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ и Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина № 49 от 13.06.1995, предприятие в течение 2009 — 2010 годов не проводило инвентаризацию имущества и обязательств (дебиторской и кредиторской задолженности и т.д.).

Инвентаризация не проводилась также при смене главного бухгалтера, материально ответственных лиц, отсутствуют акты приема-передачи дел при смене должностных лиц предприятия.

Часть материальных ценностей предприятия продолжает числиться за пятью уволившимися сотрудниками.

5. МУП «Комбинат благоустройства города» в бухгалтерском учете не учитывает задолженность по прибыли перед бюджетом города в сумме 3596,2 тыс. руб. (доначисления по акту проверки Контрольной комиссии № 12-09 от 03.02.2010 за период 2007 — 2008 годов).

Уточненные декларации по налогу на прибыль за 2007 — 2008 гг. с учетом результатов проверки Контрольной комиссии предприятием не представлены, доначисленная прибыль в бюджет города не уплачена.

6. В нарушение требований статей 9 и 10 Федерального закона «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ, Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина от 13.10.2003 № 91н, Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденного

Приказом Минфина от 30.03.2001 № 26н, предприятие не обеспечивает достоверный учет количества основных средств, а именно:

— по данным оборотно-сальдовой ведомости по состоянию на 01.10.2010 на счете 01 «Основные средства» учтено 129 единиц транспортных средств. В то же время согласно справке, представленной транспортным подразделением предприятия, в наличии имеются технические паспорта на 145 единиц техники;

— необоснованно учтено на счете 08 «Капитальные вложения» здание, расположенное по адресу: г. Тула, ул. Г. Успенского, д. 26, находящееся в хозяйственном ведении предприятия. Здание должно быть отражено на счете 01 «Основные средства», т.к. право хозяйственного ведения зарегистрировано на него 07.08.2008;

— не отражен в бухгалтерском учете земельный участок и расположенные на нем здания по адресу: г. Тула, ул. Скуратовская, д. 120, использующиеся в производственных целях (свидетельство о праве хозяйственного ведения от 23.01.2009);

— необоснованно отражены на счете 001 «Арендованные основные средства» транспортные средства в количестве 52 штук, из них:

— 22 транспортных средства, которые не должны числиться в учете предприятия, т.к. это автомашины уволенных сотрудников, которые предприятие арендовало в 2009 году, и срок договоров аренды закончился;

— 30 транспортных средств — переданные от МУП «Дормостстрой» на баланс предприятия в 2008 году, которые должны быть отражены на счете 01 «Основные средства»;

— 18 транспортных средств отражены в учете предприятия дважды: на счете 01 «Основные средства» и на счете 001 «Арендованные основные средства»;

— необоснованно отражены на счете 10 «Материалы» основные средства (мониторы — 31 штука, системные блоки — 11 штук, компьютеры — 12 штук, телевизоры — 2 штуки, ноутбук), которые должны учитываться на счете 01 «Основные средства».

7. В период проверки проведена выборочная инвентаризация основных средств предприятия, по результатам которой установлено:

— на обследованные основные средства предприятия не нанесены инвентарные номера;

— имеется недостача основных средств (системных блоков — 6 шт., мониторов — 26 шт., ноутбуков — 2 шт., телевизоров — 2 шт., травокосилок 30 шт., холодильников — 6 шт.) на сумму порядка 600,0 тыс. руб. (с учетом средней стоимости основных средств);

— имеются в наличии основные средства, не находящиеся на ответственном хранении у материально-ответственных лиц и не поставленные на баланс предприятия, то есть излишки (микроволновые печи — 2 шт., нагревательный котел);

— в бухгалтерском учете не отражены измененные государственные регистрационные номера 2-х автотранспортных средств, которые прошли перерегистрацию;

— на территории предприятия находятся транспортные средства, не принадлежащие МУП «Комбинат благоустройства города» (4 шт.), стоимостью порядка 1000,0 тыс. руб., а также принадлежащие предприятию, но не учитываемые им в бухгалтерском учете (25 шт.), стоимостью порядка 5890,0 тыс. руб. (с учетом средней стоимости транспортных средств).

8. В нарушение требований Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденного Приказом Минфина от 09.06.2001 № 44н, Постановления Правительства РФ «О классификации основных средств, включаемых в амортизационные группы», Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина от 13.10.2003 № 91н, предприятие начисляет амортизацию на автомобильные шины, учитываемые на счете 10 «Материалы», что привело к необоснованному увеличению расходов предприятия:

— в 2009 году — на сумму 333,5 тыс. руб.;

— в 1 полугодии 2010 года — на сумму 307,9 тыс. руб.

9. Аналитический учет основных средств учреждением ведется на инвентарных карточках учета основных средств. В нарушение Постановления Госкомстата РФ от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» в карточках не указываются данные о капитальном и текущем ремонте, что не дает полную картину технического состояния основного средства и затрат по его эксплуатации и обслуживанию.

Контрольная комиссия по результатам проверки предложила МУП «Комбинат благоустройства города»:

1. Утвердить учетную политику предприятия.

2. Организовать бухгалтерский учет и обеспечивать сохранность первичных учетных документов, подтверждающих хозяйственные операции предприятия.

3. Оформить документы для обоснованной выплаты премий сотрудникам предприятия в соответствии с требованиями статьи 255 Налогового кодекса РФ и Положения о системе оплаты труда от 01.03.2007 № 34а.

Включить положения о выплате премий в трудовые договоры сотрудников, обеспечить оформление служебных записок и учет производственных показателей предприятия при начислении премий.

4. Исключить из состава расходов предприятия за 2009 год сумму 12095,2 тыс. руб., в том числе:

— остаток незавершенного производства в сумме 4279,0 тыс. руб., исчисленный без подтверждающих документов;

— неподтвержденные документально расходы в сумме 7360,0 тыс. руб.;

— амортизацию основных средств, необоснованно отраженных на счете 10 «Материалы», в сумме 122,7 тыс. руб.;

— амортизацию на автомобильные шины, учитываемые на счете 10 «Материалы», в сумме 333,5 тыс. руб.

5. Исключить из состава расходов предприятия за 1 полугодие 2010 года сумму 576,0 тыс. руб., в том числе:

— выходное пособие, необоснованно выплаченное сотрудникам при расторжении трудового договора по соглашению сторон, в общей сумме 230,4 тыс. руб.;

— амортизацию основных средств, необоснованно отраженных на счете 10 «Материалы», в сумме 37,7 тыс. руб.;

— амортизацию на автомобильные шины, учитываемые на счете 10 «Материалы», в сумме 307,9 тыс. руб.

6. В кратчайшие сроки провести полную инвентаризацию имущества и обязательств (дебиторской и кредиторской задолженности и т.д.).

7. Отразить в бухгалтерском учете задолженность по прибыли перед бюджетом города в сумме 3596,2 тыс. руб. (доначисления по акту проверки Контрольной комиссии № 12-09 от 03.02.2010 за период 2007 — 2008 годов).

Представить в налоговые органы уточненные декларации по налогу на прибыль за 2007 — 2008 гг. с учетом результатов проверки Контрольной комиссии, уплатить доначисленную прибыль в доход бюджета города.

8. Предприятию обеспечить достоверный учет основных средств, в том числе:

— провести сплошную инвентаризацию всех основных средств (включая автотранспортные средства);

— нанести на все основные средства предприятия инвентарные номера;

— отразить на счете 01 «Основные средства» здание, расположенное по адресу: г. Тула, ул. Г. Успенского, д. 26, находящееся в хозяйственном ведении предприятия; земельный участок и здания по адресу: г. Тула, ул. Скуратовская, д. 120, использующиеся в производственных целях;

— отразить на счете 01 «Основные средства» 30 транспортных средств, переданных от МУП «Дормостстрой» на баланс предприятия в 2008 году и необоснованно числящихся на счете 001 «Арендованные основные средства»;

— исключить из бухгалтерского учета со счета 001 «Арендованные основные средства» 22 транспортных средства (автомашины), принадлежащих уволенным сотрудникам, которые предприятие ранее арендовало в 2009 году;

— отразить в бухгалтерском учете измененные государственные регистрационные номера 2-х автотранспортных средств, которые прошли перерегистрацию;

— исключить из учета со счета 10 «Материалы» основные средства (мониторы — 31 штука, системные блоки — 11 штук, компьютеры — 12 штук, телевизоры — 2 штуки, ноутбук) и поставить их на учет на счете 01 «Основные средства»;

— установить виновных в недостаче основных средств (системных блоков — 6 шт., мониторов — 26 шт., ноутбуков — 2 шт., телевизоров — 2 шт., травокосилок — 30 шт., холодильников — 6 шт.) и обеспечить возмещение средней стоимости указанных средств (порядка 600,0 тыс. руб.);

— обеспечить включение в учет излишков основных средств (микроволновые печи — 2 шт., нагревательный котел), выявленных в ходе проведенной выборочной инвентаризации.

9. В соответствии с Постановлением Госкомстата РФ от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» указывать в карточках учета основных средств данные о капитальном и текущем ремонте.

Начальник контрольно-ревизионного отдела Контрольной комиссии муниципального образования город Тула Н.В.ЛАЗАРЕВА

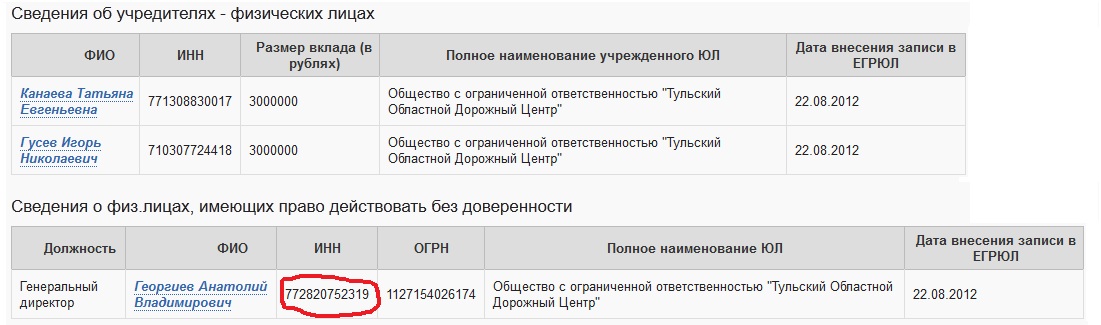

А теперь просто выписки из налоговой:

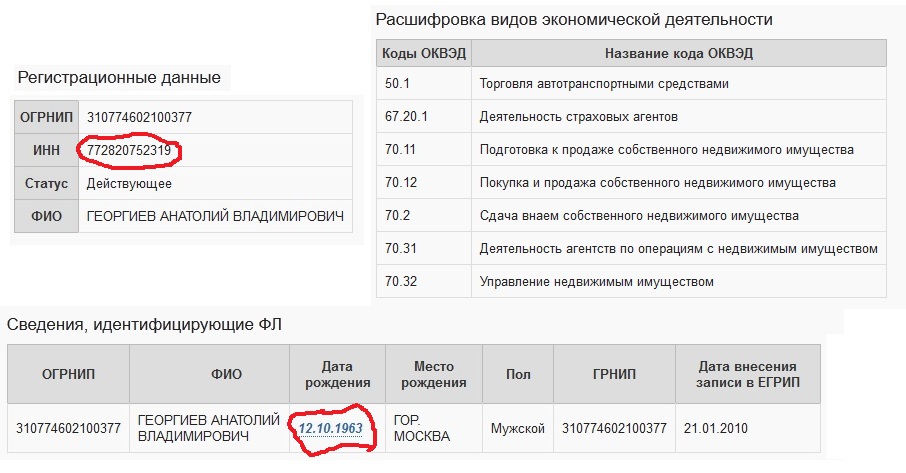

Про Анатолия Владимировича можно почитать вот здесь, обратите внимание на дату рождения

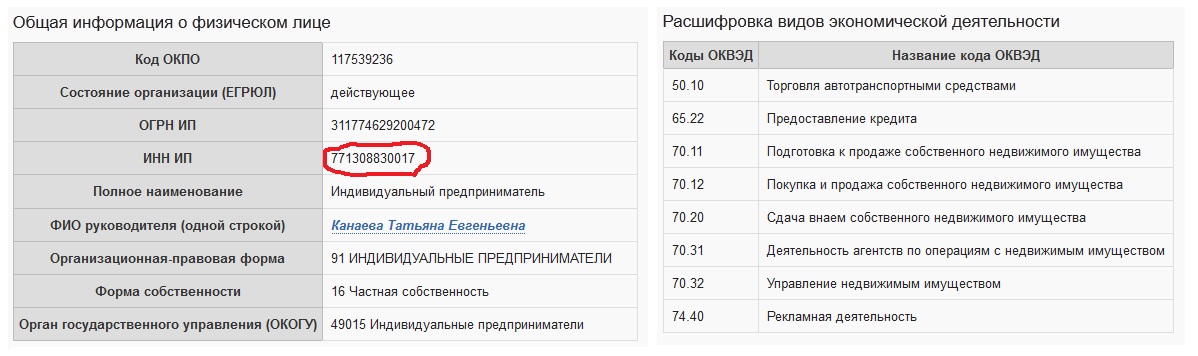

Ну и немного про другого учредителя этой шарашкиной конторы

Достойную замену себе подобрал "главный по г-ну".

Как братья — близнецы.

георгиев. и не ги!

а может прав был Иосиф Виссарионович?

Опять прокурорских допустили к баблу!!!

Главный по распилу П.Воронин, занимается созданием по отъёму денег черех мусор, создают с Поганкиным грандиозную структуру в масштабах области. Подождем конца творениям придурков из Москвы. Ох заплатят с лихвой,и их Посодють.

Мы стали более узнаваемыми на уровне федерации, и нам поручаются достаточно серьезные проблемы, чем больше мы становимся узнаваемыми, тем больше к нам предъявляется требований. В.Дудка, еще не осужденный и уже не губернатор Тульской области

гусев?какая-то не живая фамилия.

Какой поп, таков и приход.

А в Туле есть вообще прибыльные гос или муниципальные предприятия???

После такой информации впору взяться за…..дубину.

Как сложилась дальнейшая судьба Лазаревой после такого разоблачения.Почему воры опять рулят.

А Авилова там что делает.

Гыоргиев с П. Пыпыскиным- знатные Эбунцы.

в советское время — минимум пятнашка за такие шалости, а то и вышка…

Прокопука спросите, он должен помнить…

а причем здесь прокуратура то , он разве работал в ней ?

А у Прокопука что было — пятнашка или вышка?

А Авилова там что делает.

как что? Бабло рубит. Не снег же ей чистить.

прокопук ни при чем, просто знает, кому тогда пятнашку.

А я то думал, что его зачистили, георгиева то есть. А он непотопляемый как авиа-

носец, правда плавает не в океане, а в тульском г..не, ну как рыба в воде.Как

говорил один литературный персонаж "с такими способностями и на свободе…?".

Остап Бендер рядом не не стоит, его толька на "Рога и копыта" хватило.

Пора бы господин прокурор Тульской области присмотреться к этому пардон за

выражение э…ту.

У власти все бондосы, которые поднялись ещё в 90-х занимаясь бондитизмом, а теперь они не убивают,а отнимают всё у простых смертных!!!))0Позор!!! ещё 2года и России не будет!!!

хоть ты Чорный — предложи чего-нибудь!

Игорек, он такой. Украдет и бежать за помощью к крыше!